前回のレポートではインドEdtechの雄、BYJU’Sを紹介しました。今回のレポートでは、インド最大手の農作物サプライチェーンスタートアップであるNinjacartを紹介します。

0.インドの農業概況

まずはインド農業概況についての紹介です。インド農業はインド経済の中でも重要な地位を占めており、農村部に住む人口は未だにインド全人口の70%を占め、農村へのケアや施策が重要なトピックとなっております。以下は農村人口の推移ですが、増加の一途をたどっています。

更に、農業従事者も約2億人規模となっており、インドの労働人口の半数を占め、その比重の大きさが伺えます。

しかし、農業部門のGDP寄与度は14%前後でその労働人口の割に生産性には課題を残していると言えます。(JETRO「BOP層実態レポート」より参照lifestyle_farming_in_chennai.pdf (jetro.go.jp))

更に、インドの農業プレイヤーは多岐にわたり、政策や農業実態も各地域によって異なるので、注意が必要です。

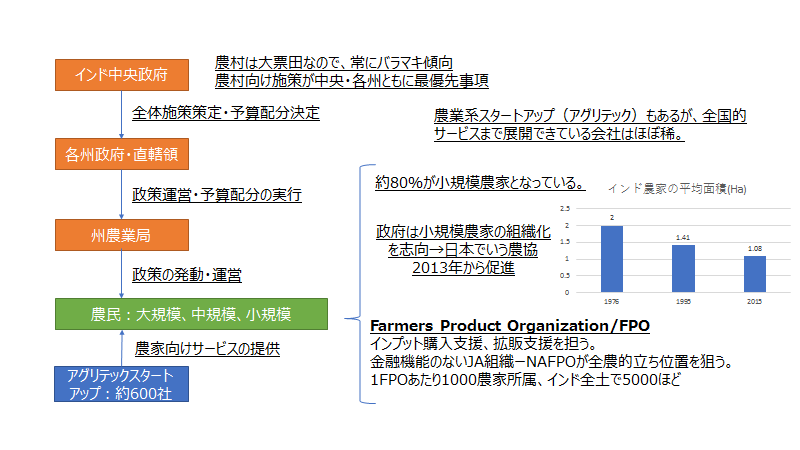

【農業プレイヤーの相関図】

(筆者独自調査により作成)

そして、インド農業における課題としては、多岐にわたりますが、主要なものとして以下が挙げられます。

■90年代の「緑の革命」による化学肥料と殺虫剤の過剰投入による土壌肥沃度の枯渇

■上記における灌漑の過剰活用による水不足

■気候変動に伴う生産量の不安定

■多すぎる中間卸業者による農家への搾取構造

■先端技術に触れる機会の不足

例を挙げればきりがないですが、今回紹介するNinjacartは「多すぎる中間卸業者による農家への搾取構造」へ切り込む形でスタートアップした企業となります。

前置きがかなり長くなってしまいましたが、これらの前提条件を踏まえてNinjacartがどのようなビジネスを展開しているのか紹介します。

1.サービス概要

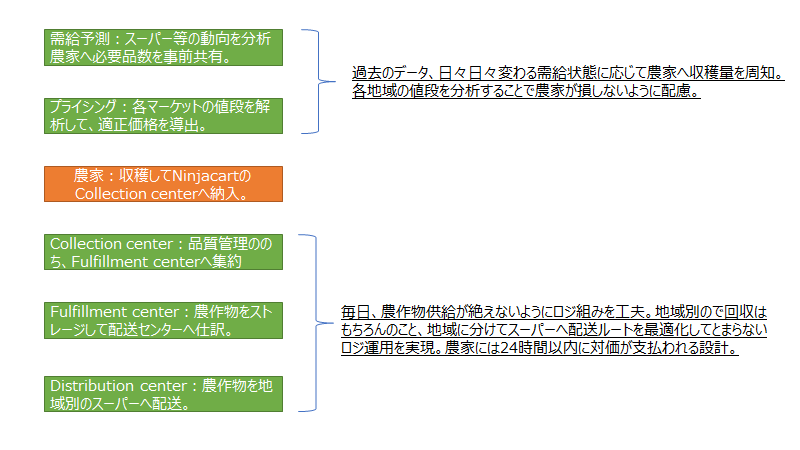

Ninjacartのサービスは農家と売り場(スーパーや八百屋等)を直接繋ぐものとなっています。消費者直前のスーパーや量販店向けに農家からの農作物をNinjacartのプラットフォームを用いて納品するという形態です。

以下のプロセスを経て、農作物がNinjacartを経由して届けられるスキームとなっています。

(Ninjacartサイトより筆者作成)

ここで想起されるのは、日本の農協スキーム(JAグループ)です。JAグループのスキームとしてはもっと、金融・厚生・相互扶助といった幅広いものがありますが、その中でも市場機能としての農協機能に合致すると言えるでしょう。

(「JAの仕組みー協同組合を学ぶ」北海道農業共同組合中央会平成28年12月Jalogic.pdf (ja-esoya.com)より引用。)

現在、オペレーションしている都市としては、主要都市近辺が多く、本社のベンガルールを中心に、チェンナイ、ハイデラバード、プネ、ムンバイ、デリーと所謂インドの大都市圏での展開が主となっています。

2.企業概要(2021年1月13日時点)

| 法人名 | 63Ideas infolabs Private Limited |

| ファウンダー | Sachin JoseVasudevan ChinnathambiKartheeswaran K KAshutosh VikramThirukumaran Nagarajan |

| HPリンク | Ninjacart | Revolutionizing the Fresh Produce Supply Chain |

| 設立年度 | 2015年 |

| 資本金 | ー |

| 売上 | $17.1M (Dec 31, 2018) |

| 本社所在地 | ベンガルール、インド |

| 従業員数 | 約2,000人 |

| 主要投資家一覧 | Accel Partners, Qualcomm Ventures, Steadview Capital, Tiger Global Management, Syngenta Ventures, Neoplux, Mistletoe, ABG Capital, Trifecta Capital Advisors, M&S Partners, Trifecta Capital, Clark Valberg, NRJN Trust, Walmart, Tanglin Venture Partners, HR Capital, Flipkart Group |

| ミッション | 農業サプライチェーンにおける非効率をなくすremoving inefficiencies in the business-to-business agri-supply chain |

(Ninjacartホームページ、Craft.co、Crunchbase、Owlerより筆者作成)

3.創業の経緯、ファウンダーBIO

創業の経緯としては、「インド農業の根幹の問題を解決する」という課題意識をファウンダー陣が問題意識として持ったことからでした。更に、原体験として、農業マーケットで毎日大量廃棄される野菜を見て、「このムダやもっと活用できるリソースをどうにかしないといけない。」という認識を得たようです。

CEOであるMr. Thirukumaran Nagaranjanとしては、「農業における非効率性は商流のほぼすべての面で見られました。多くの中間業者が関与しており、価格の透明性は全くありませんでした。農家の生産物は、最終的に消費者の手元に届くまでに多くの人の手で交換され、その結果、農家はこの農業サプライチェーン全体ではほとんど儲からないという結果になっていました。私たちは、この市場には大きな可能性があり、発展の余地が大きく、文字通り未開拓の市場だと感じていました。私たちは、技術と運営の効率化を実現することで、この市場には多くの付加価値があることをほぼ瞬時に認識しました。」ということで、マーケットインを確信したようです。(インタビュー参照元:YOURSTORY)

4.過去のラウンド概要

過去のラウンドとしては、過去11回のラウンドを経験しており、合計で$194.2Mを調達しています。投資家構成としては、インドの著名VC(Accel)から調達できているとともに、国際色の強い投資家構成となっており、クアルコム、シンジェンタに加えて、日本のミスルトゥも参加しています。

【過去のラウンド表】

5.業界の動向、分析

業界動向としては、農作物は生活必需品であるので、このCOVID19状況下でも堅調に成長を続けています。更に、WFH(Working From Home)ということでeコマースを用いた流通が増えているのも事実です。2020年のインドeコマース市場の売上高は458億9,400万米ドルに達する見込みです。Ninjacartとは直接関係ないかもしれませんが、流通量が増えていくことは彼らにとって追い風になるのも事実でしょう。加えて、調査によってはインドの農業市場の大きさとしては、19兆ルピー(約27兆円)あると言われており、力強い成長を見せていくと予想できるでしょう。(データ参照元:IBEF)

サプライチェーンの観点からいうと、Ninjacartもトップランナーとして存在しているものの、よりローカル(田舎)に行くと更に細分化されたサプライチェーン系のスタートアップが地場に根差してスタートアップしているというケースが散見されます。

イメージとしては群雄割拠といったところで、地方に行けばいくほど、地場に根差したサプライチェーンスタートアップがFarm to Folkという形態で地元密着型でビジネス展開をしているケースが多く見受けられます。

【地元密着型のスタートアップの例】

Aibono/ベンガルール、カルナータカ州

Freshokartz/ジャイプール、ラジャスタン州

LeanCrop/ムンバイ、マハラーシュトラ州

Leaf/ニルギリス、タミルナドゥ州

Freshfries/インパール、マニパール州

Farmers Fresh zone/コチ、ケララ州

そして、アグリテックの観点だと、まだまだ課題は山積しているので、参入出来る機会は多いと言えるでしょう。

6.競合との差別化ポイント

Nijnacartとその競合との大まかな比較表は以下の表となりますが、調達金額と従業員数でNinjacartが飛びぬけていることがわかります。

数多くある競合他社との差別化ポイントとしては、以下が挙げられるでしょう。

【差別化ポイント】

■規模の経済をレバレッジ可能

■豊富な農家ネットワーク

■大都市圏を中心とした商圏

他社に比べて潤沢な資金に裏打ちされたネットワークと社員数があるので、このまま拡大が続くと想定されるでしょう。

7.現地からの目線

インドのアグリテックシーンの傾向としては、以下が挙げられます。

■Farm to Forkというスローガンの下で農家から直接家庭や消費者に向けて農作物を届けようというサプライチェーン寄り(日本でいう農協的立ち位置)なサービスが多い。

■それらのスタートアップ群は地元密着型なので、元々の地縁的繋がりによって圧倒的な農家とのコネクションを有しており、安定した成長を見せている。例えば、Aibono社(ベンガルール)は祖父が南インドエリアの農家であったり、Freshokartz社(ジャイプール)は父が農家だったりと何らかの形で農家との個人的な繋がりを有しています。

■しかし、その反面、地縁的繋がりが強すぎるため、各地で豪族的にスタートアップが林立し過ぎてしまい、他地域への展開が遅れ、全土を包括できるようなサービスを展開できている会社は限られている。(拡大が必要であるかは議論が必要です。)

加えて、テクノロジーの観点からもまだまだ参入の余地はあると言えるでしょう。以下は私の観測範囲での経験ですが、このような事例があります。

■センサーにしても衛星データのような先端技術についても農家としてはあまり認知しておらず、その良さについての啓蒙がまだまだ必要。

■そもそも、農家としては最初のインプットで費用を消費し過ぎるのは嫌がる傾向にあるので、センサー等は買いたくない。

■データや過去の農業記録を用いて農業をやることについてはあまり経験がない。

もちろん、ローカライズや価格面での調整はマストになりますが、農家の課題に合わせて訴求することができれば拡販の余地はあると考えられます。

【農家の主な課題】

■水不足

■土壌の肥沃度不足

■収量の不安定

■マーケットアクセス:農業サプライチェーン系スタートアップの勃興

■天候変動への対策不足

より詳細な情報と定期的な情報更新が欲しい方はこちらからメールマガジンを登録お願いします!